نبض

السوق

العقار السعودي — العام الذي انعطفت فيه الدورة

عام 2025 في لمحة

تمويل الإسكان عاد إلى مستوياته الطبيعية، والأسعار تبعته، وسجّلت سوق الأسهم أسوأ أعوامها في عقد — فيما واصل المنظّم البناء التشريعي.

العام في فقرة واحدة

كان 2025 العام الذي عاد فيه تمويل الإسكان السعودي إلى مستوياته الطبيعية وتبعته الأسعار. هبط الإقراض العقاري المصرفي 12% إلى 80.4 مليار ريال، متباطئاً من ربع أول قوي إلى قاع نوفمبر عند 4.47 مليار ريال. وتأرجح مؤشر الأسعار الرسمي من نمو سكني بلغ +5.12% في الربع الأول إلى (2.24%) بحلول الربع الرابع، وروت سوق الأسهم قصة التشدد نفسها: أغلق مؤشر تاسي عند 10,490.69 بهبوط (12.84%) — أحدّ تراجع سنوي في عقد، مع إنهاء 17 من صناديق الريت المدرجة التسعة عشر العام على انخفاض — بينما أنهى البنك المركزي السعودي (ساما) العام في مسار تيسير، بمعدل ريبو عند 4.25% بعد خفض ديسمبر بربع نقطة. في المقابل صمدت القصة الهيكلية: بلغ تملك المساكن 66.24%، واكتمل تمركز التمويل داخل الجهاز المصرفي، وصعّد المنظّم رسوم الأراضي البيضاء إلى سقف 10% فيما جُهّز نظام تملك غير السعوديين للعقار لبدء سريانه في يناير 2026.

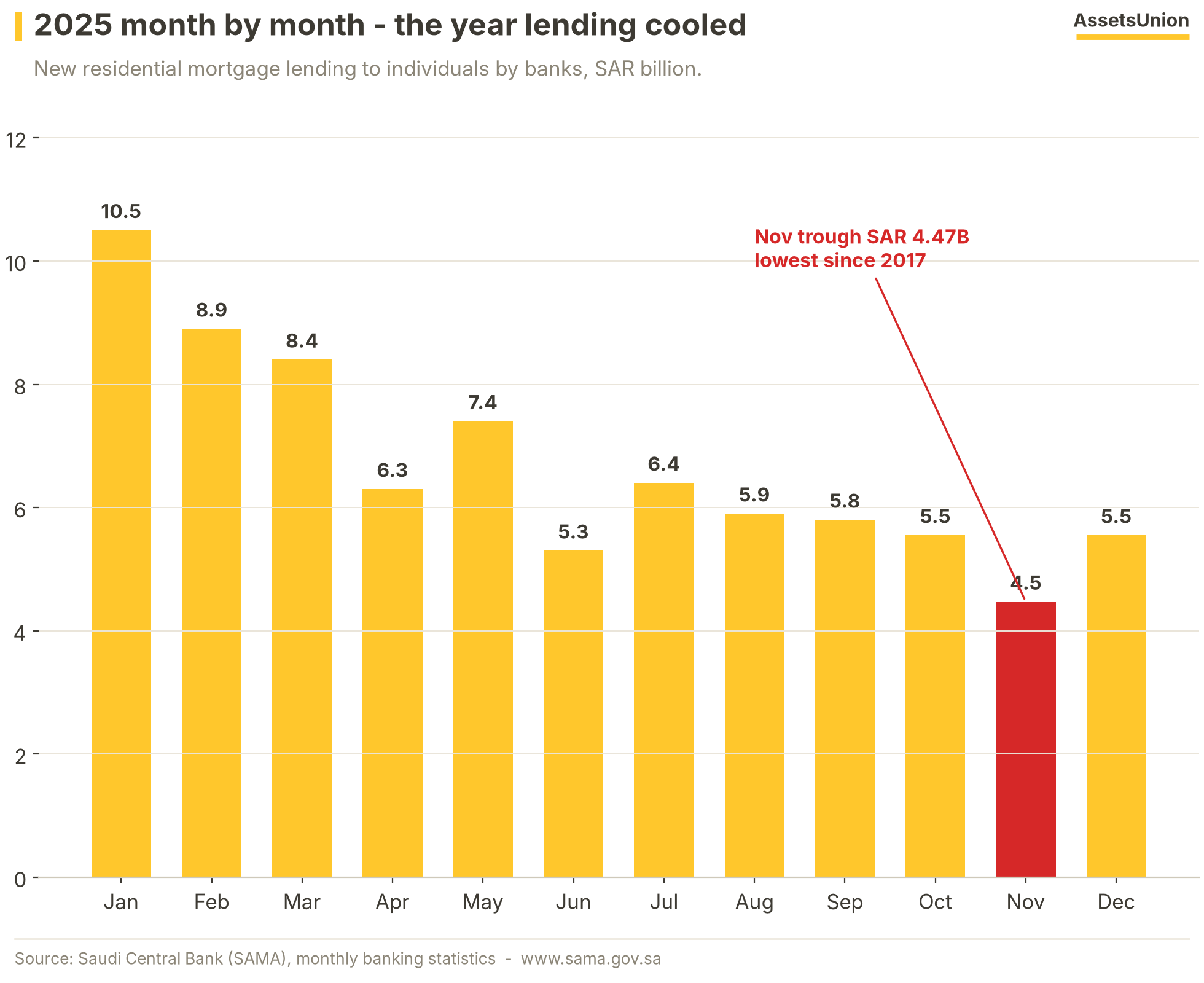

الإقراض: مسار اثني عشر شهراً

من 10.5 مليار ريال في يناير إلى قاع نوفمبر عند 4.47 مليار — كان التباطؤ تدريجياً لا صدمة.

افتُتح يناير عند 10.5 مليار ريال (+39% على أساس سنوي) على ذيل إعادة التسارع في 2024؛ وبحلول نوفمبر كان الإقراض قد فقد أكثر من نصفه ليهبط إلى 4.47 مليار ريال، قبل ارتداد ديسمبر الشهري بنسبة 24% إلى 5.55 مليار ريال. انقلب النمو السنوي إلى السالب في مايو وتعمّق شهراً بعد شهر حتى نوفمبر — هبوط استمر عاماً كاملاً لم يكسر فيه أي شهر منفرد الاتجاه.

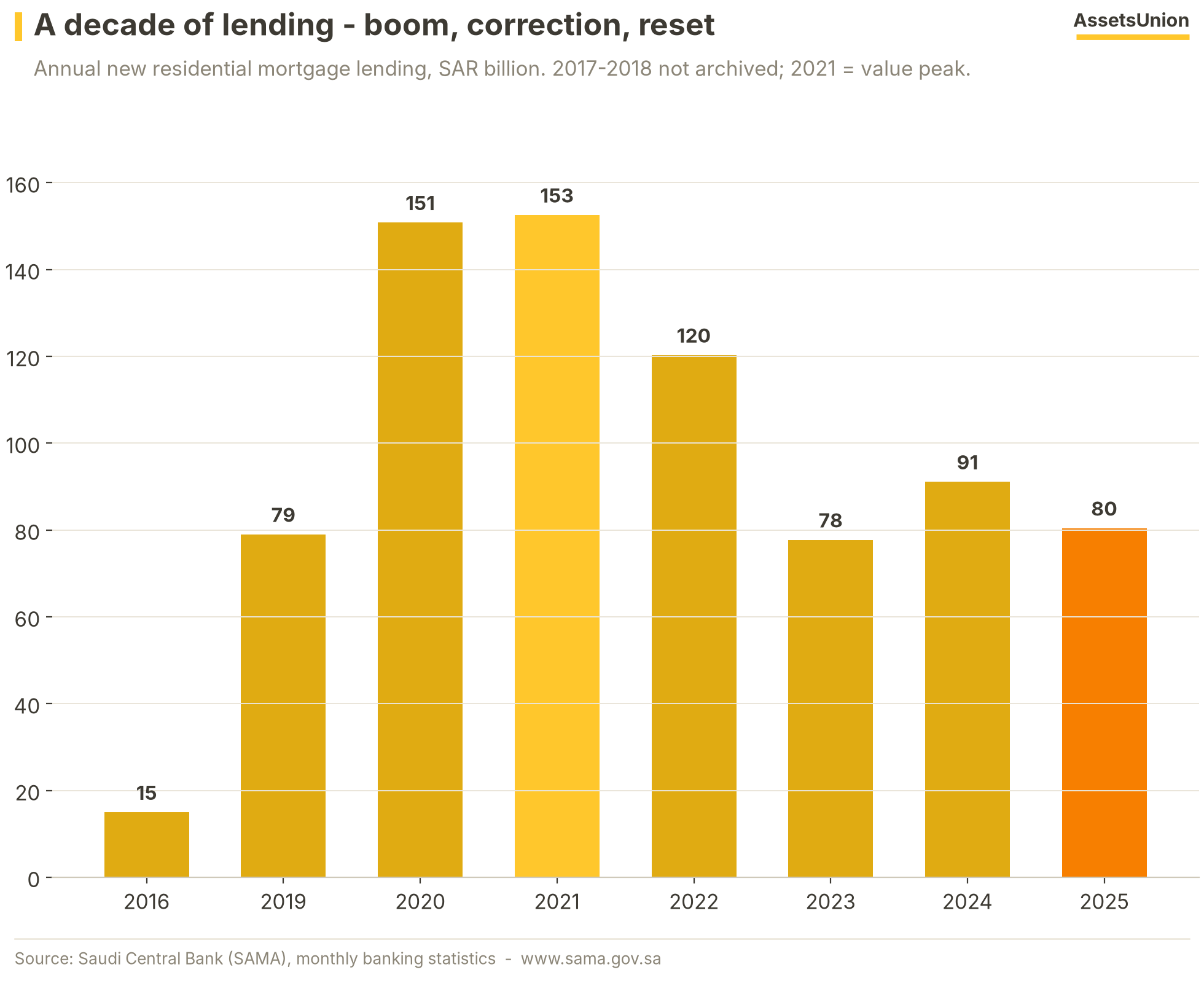

سياق العقد

يعود 2025 إلى مستوى 2019 تقريباً — رحلة ذهاب وعودة كاملة من طفرة التمويل العقاري المدعوم.

بلغت الطفرة ذروتها عند 152.5 مليار ريال من الإقراض في 2021 — ذروة القيمة؛ بينما يحتفظ 2020 بذروة عدد العقود عند 225,073 عقداً. قاع 2023 وارتداد 2024 وتلاشي 2025 ترسم معاً سوقاً باتت تحركها القدرة على التملك وأسعار الفائدة لا الطلب التعويضي المدفوع بالبرامج الحكومية. وعلى السلسلة الرسمية يُقرأ العقد قوساً واحداً: الانطلاق (2016–2019)، والطفرة (2020–2022)، والبحث عن الوضع الطبيعي الجديد (2023–2025).

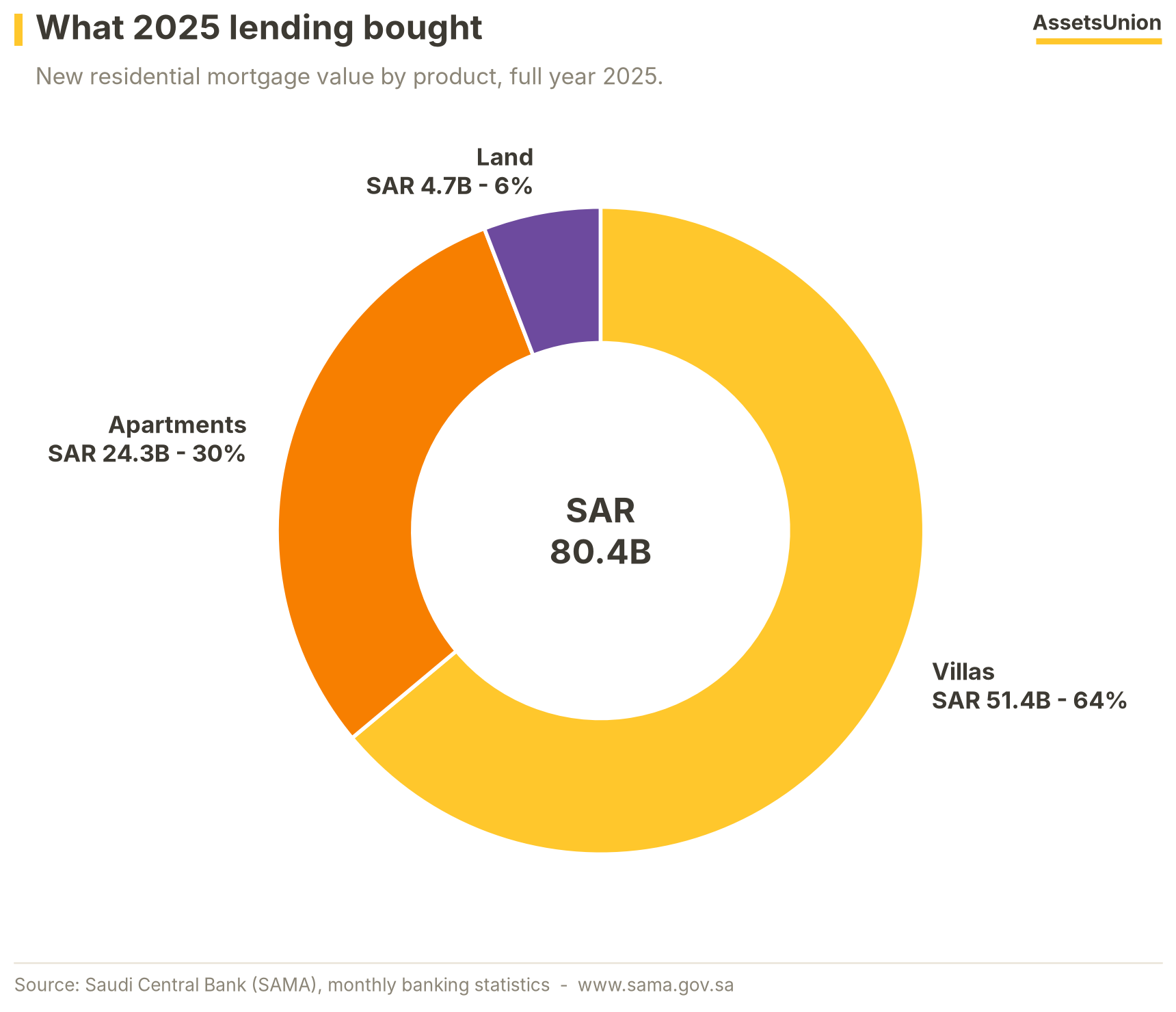

أين ذهب التمويل

احتفظت الفلل بنحو ثلثي قيمة الإقراض؛ وهبطت الأراضي دون 6%.

استحوذت الفلل على 51.4 مليار ريال من قيمة إقراض 2025، والشقق على 24.3 مليار ريال، والأراضي على 4.7 مليار ريال. وتراجع متوسط القرض العقاري 1% إلى 739 ألف ريال. أما شركات التمويل غير المصرفية فلم تمنح سوى 2.49 مليار ريال — (3%) على أساس سنوي — في أضعف أعوامها السبعة الأخيرة: اكتمل فعلياً تمركز الإقراض داخل الجهاز المصرفي.

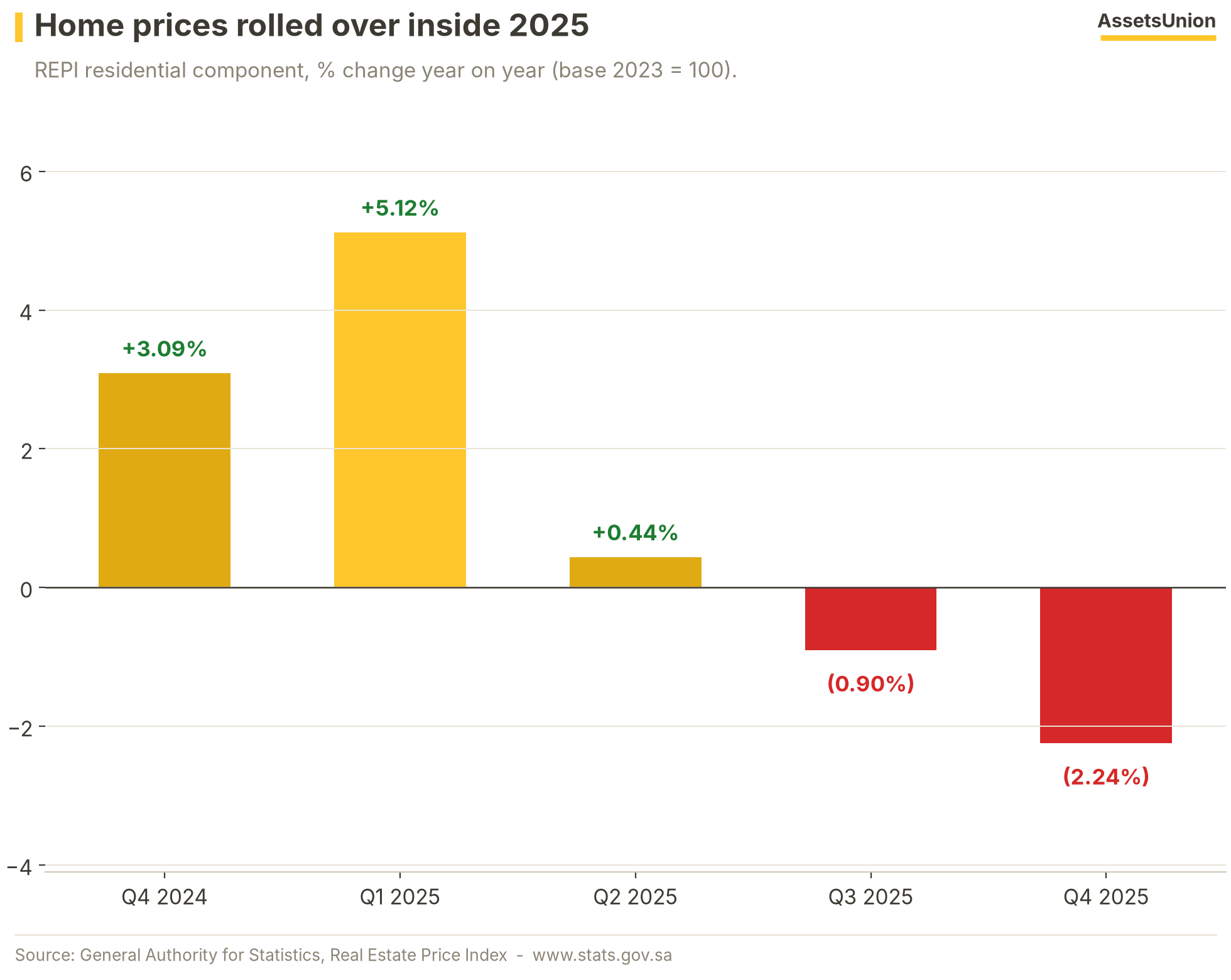

الأسعار: من +5 إلى −2 في أربعة أرباع

يروي المؤشر الرسمي قصة انعطاف واضحة المعالم — زخم موجب استُنفد بحلول منتصف العام، وتحوّل سالباً في الربع الثالث.

تلاشى التضخم السكني من +5.12% على أساس سنوي في الربع الأول من 2025 إلى +0.44% بالربع الثاني، ثم انقلب سالباً في الربع الثالث وأنهى العام عند (2.24%). ويجدر الانتباه إلى الانقطاع في السلسلة: أعادت الهيئة العامة للإحصاء بناء المؤشر العقاري في الربع الثالث من 2024 وفق منهجية جيومكانية (سنة الأساس 2023 = 100)، ولذلك تنتمي قراءات ما قبل 2024 إلى منهجية مختلفة ولم تُدمج في هذا الرسم.

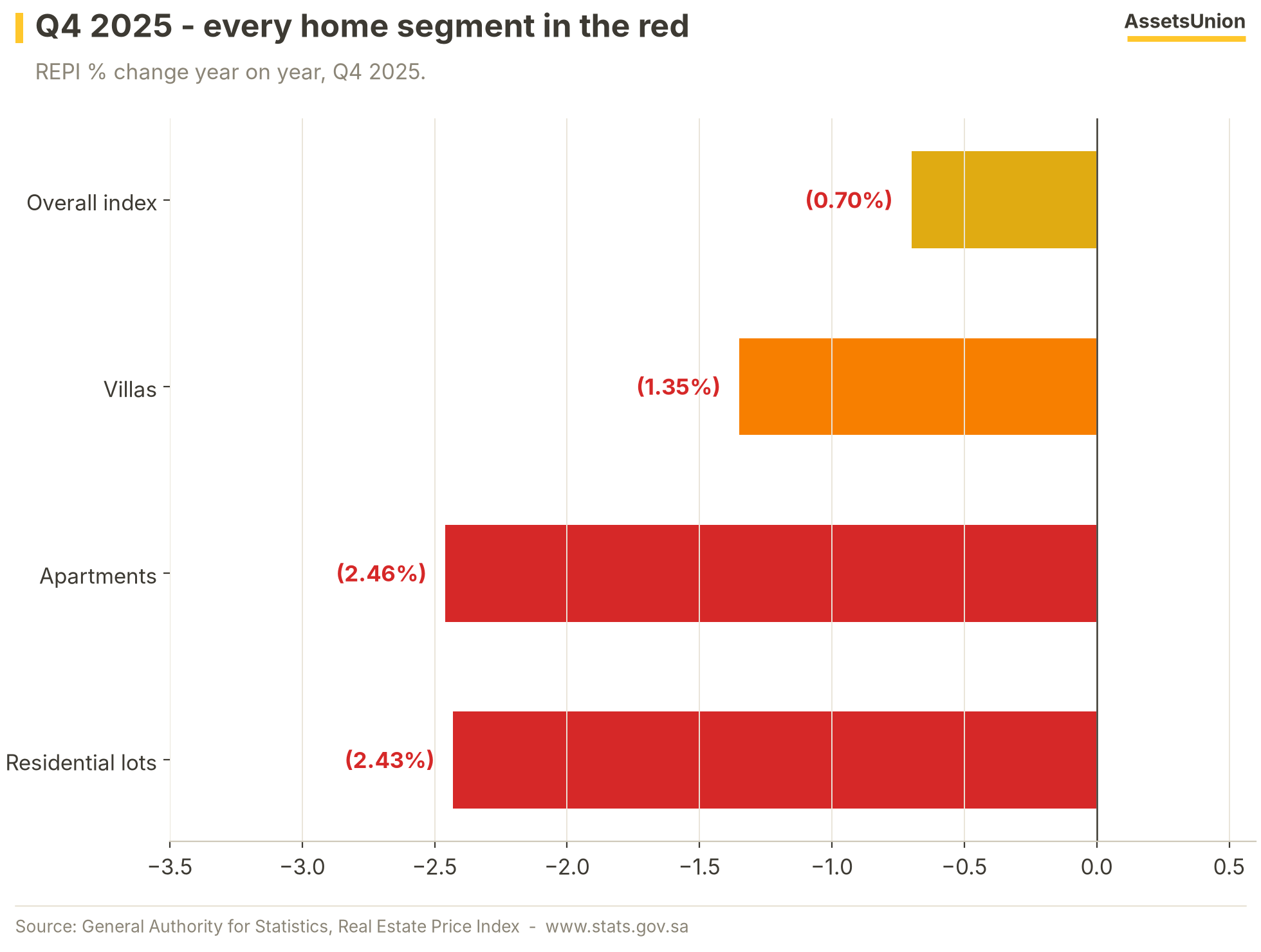

داخل قراءة الربع الرابع

كل شريحة سكنية أنهت 2025 على انخفاض — أول تصحيح وطني واسع في عهد المؤشر المعاد تأسيسه.

هبطت الشقق (2.46%) والأراضي السكنية (2.43%) والفلل (1.35%). أما المؤشر العام، عند (0.7%)، فقد خففت المكونات غير السكنية من هبوطه. والضعف واسع النطاق وليس حدثاً معزولاً في مدينة واحدة — إنه تصحيح سعري وطني حقيقي، وصل في اللحظة التي بلغ فيها الإقراض قاعه تماماً.

المحرك الهيكلي

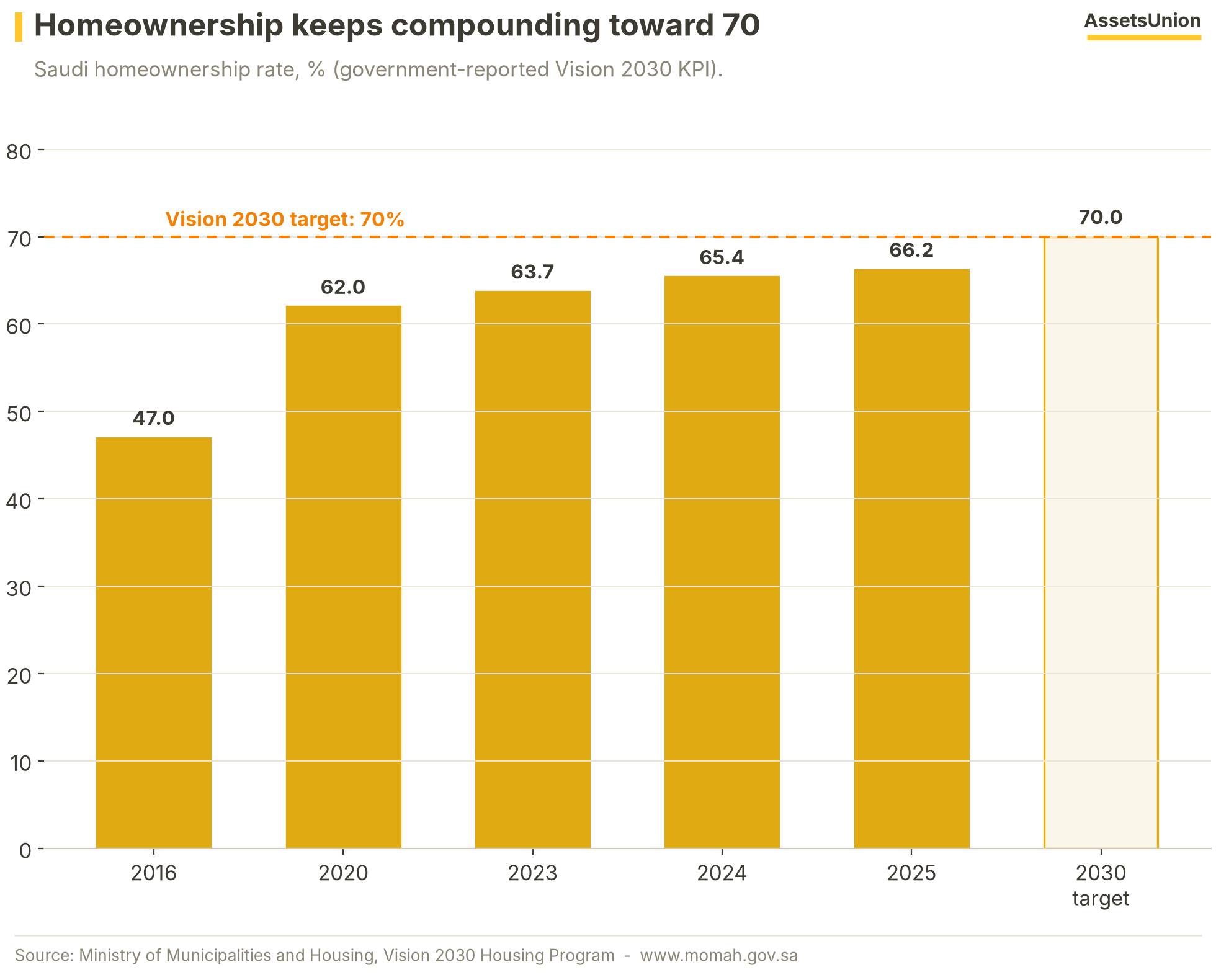

تقدّم تملك المساكن مجدداً إلى 66.24% — على بعد أربع نقاط من مستهدف رؤية 2030.

ارتفعت نسبة تملك المساكن — أبرز مؤشرات الإسكان في رؤية 2030 — من مستوى أساس بلغ 47% في 2016 إلى 66.24% في 2025. وهذه الأرقام مؤشرات برامج تعلنها الجهات الحكومية، والأصوب قراءتها بوصفها محطات على مسار السياسات لا قياسات سوقية مستقلة. والعبرة في اتجاهها لا في كسورها العشرية: محرك الطلب الهيكلي خلف الإسكان السعودي لا يزال قائماً بالكامل عبر التباطؤ الدوري.

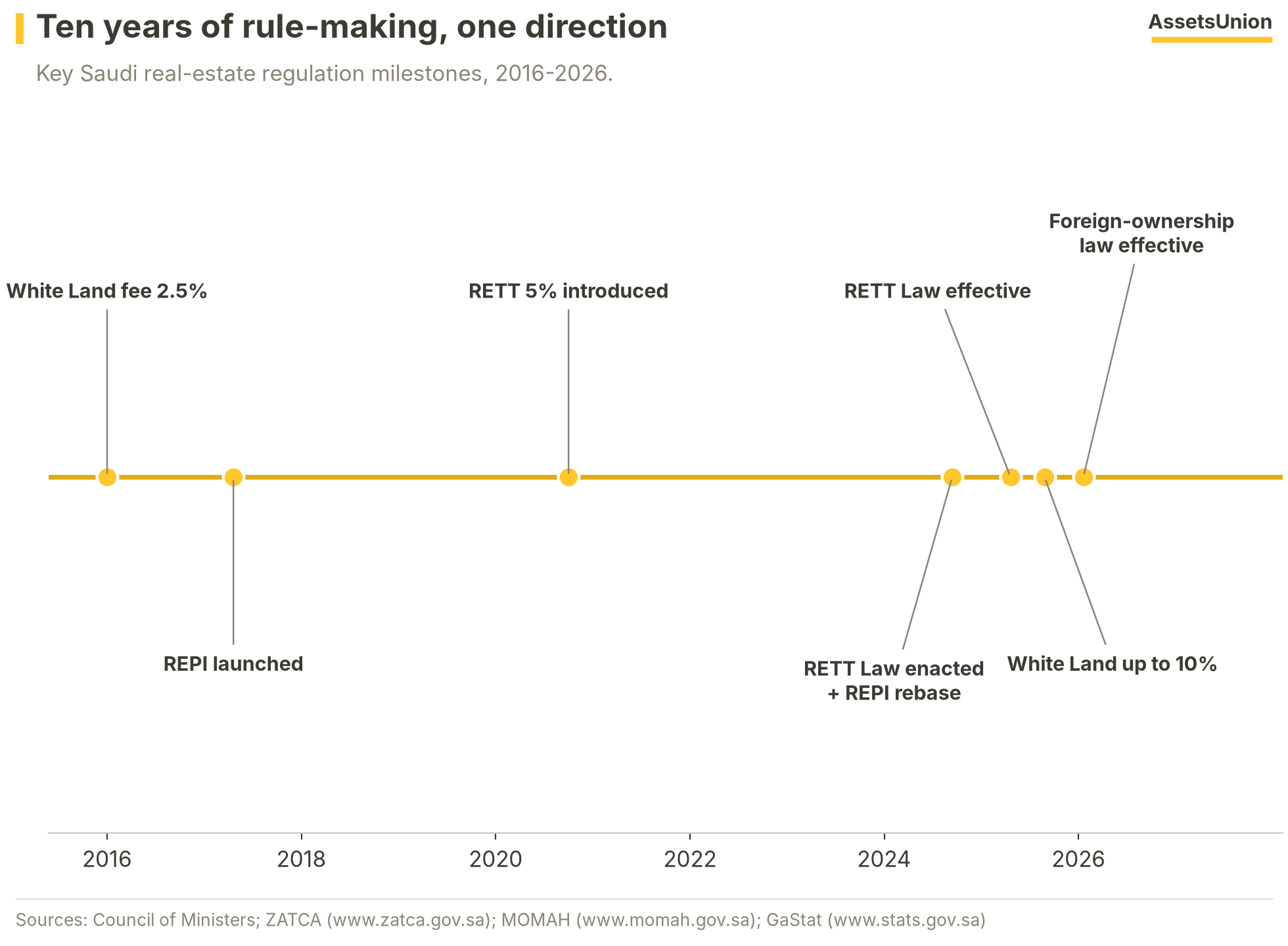

التنظيم: العام الأكثر كثافةً حتى الآن

ثلاثة تحولات تنظيمية هيكلية خلال 2025 وحده — في الضريبة، وكلفة حيازة الأراضي، والنفاذ إلى السوق.

نظام ضريبة التصرفات العقارية نافذ منذ 10 أبريل 2025 — انتقلت ضريبة الصفقات البالغة 5% منذ 2020 إلى نظام مستقل بإعفاءات مقننة (الإرث، وهبات الأقارب، والاندماجات، والبيوع القضائية). رسوم الأراضي البيضاء صُعّدت في 22 أغسطس 2025 — حتى 10% سنوياً على أربع شرائح، مع تشديد حد الملكية إلى 5,000 متر مربع إجمالاً في المدينة الواحدة. نظام تملك غير السعوديين للعقار أُقر في يوليو 2025 ويسري في يناير 2026 — ولوائح المناطق المحددة تصدر تباعاً خلال 2026.

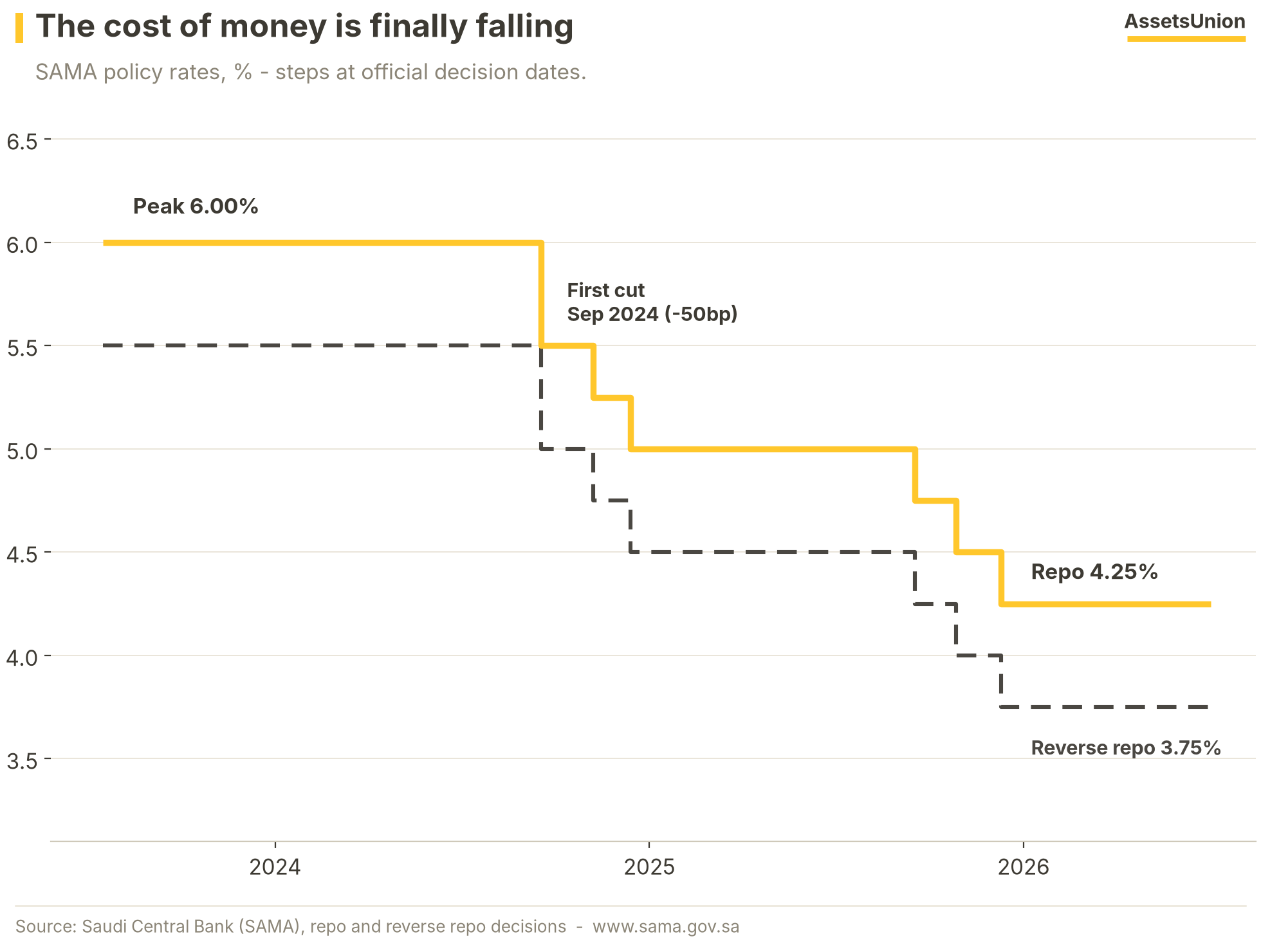

تكلفة الأموال

اثنا عشر شهراً من التيسير: من 6% — أعلى مستوى في عقدين — إلى 4.25%، وسوق التمويل العقاري لم يلمس أثره بعد.

استقر معدل الريبو لدى ساما عند 6.00% من يوليو 2023 حتى سبتمبر 2024، حين بدأت دورة التيسير بخفض نصف نقطة. تلتها ثلاث خطوات بربع نقطة في 2025 — سبتمبر وأكتوبر وديسمبر — لتصل بمعدل الريبو إلى 4.25% والريبو العكسي إلى 3.75%، بالتزامن مع الاحتياطي الفيدرالي الأمريكي في ظل ربط الريال بالدولار. فجوة انتقال الأثر هي قصة العام: فقد واصل الإقراض تباطؤه عبر 2025 رغم تيسير السياسة النقدية — في تذكير بأن القدرة على التملك وتوقعات الأسعار، لا سعر الفائدة وحده، هما القيد الفعلي على السوق.

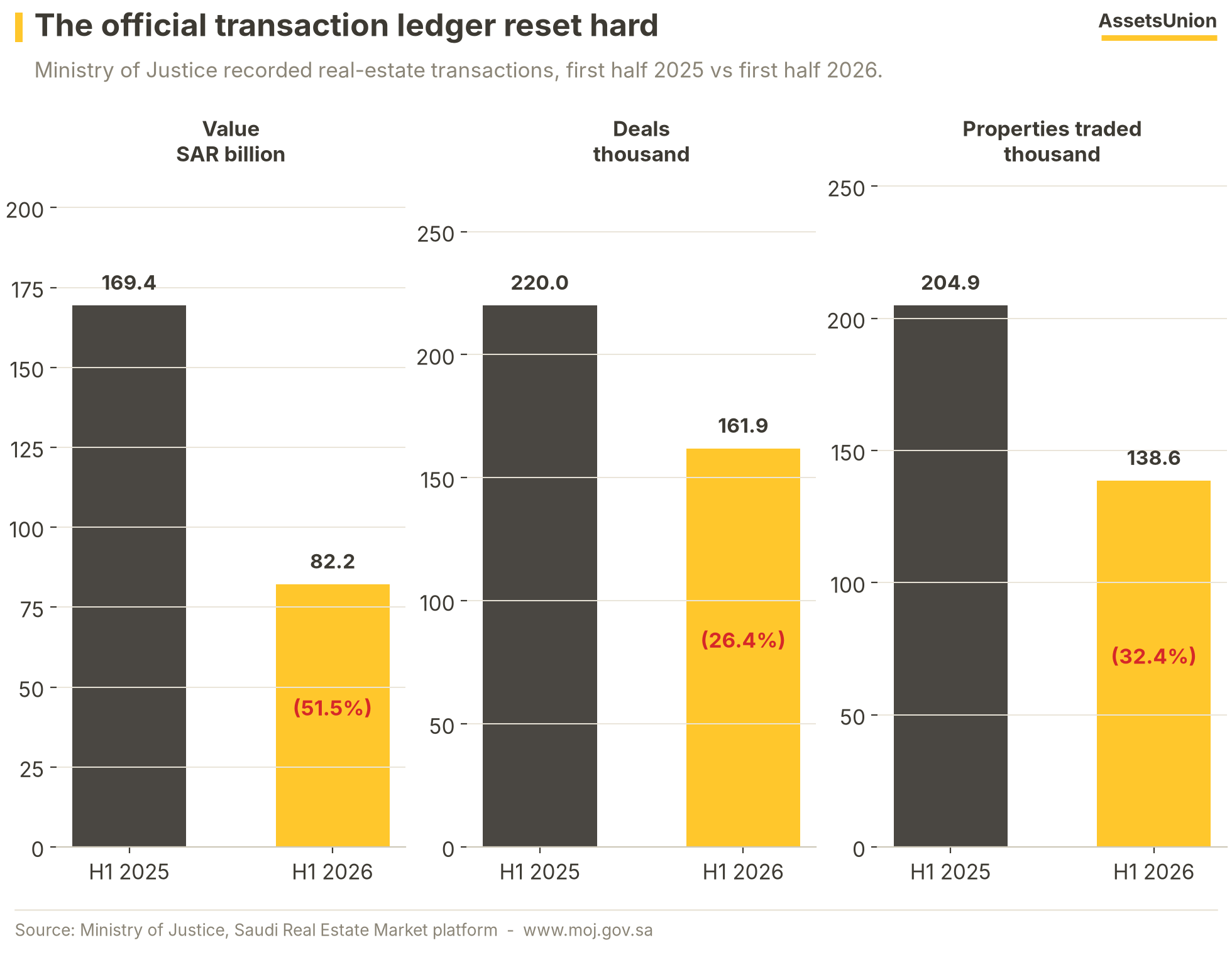

سجل الصفقات

يُظهر سجل وزارة العدل امتداد إعادة الضبط إلى 2026 — القيمة انخفضت إلى النصف والأحجام تراجعت بنحو الربع.

هبطت قيمة الصفقات المسجلة 51.5% إلى 82.2 مليار ريال في النصف الأول من 2026، مقابل 169.4 مليار ريال قبل عام؛ وتراجع عدد الصفقات 26.4% والعقارات المتداولة 32.4%. هبوط القيمة بضعف سرعة هبوط الحجم يعني تحول المزيج نحو صفقات أصغر قيمة — بما يتسق مع بيانات التمويل العقاري، حيث صمدت حصة الفلل بينما انخفضت متوسطات قيمة القرض قليلاً.

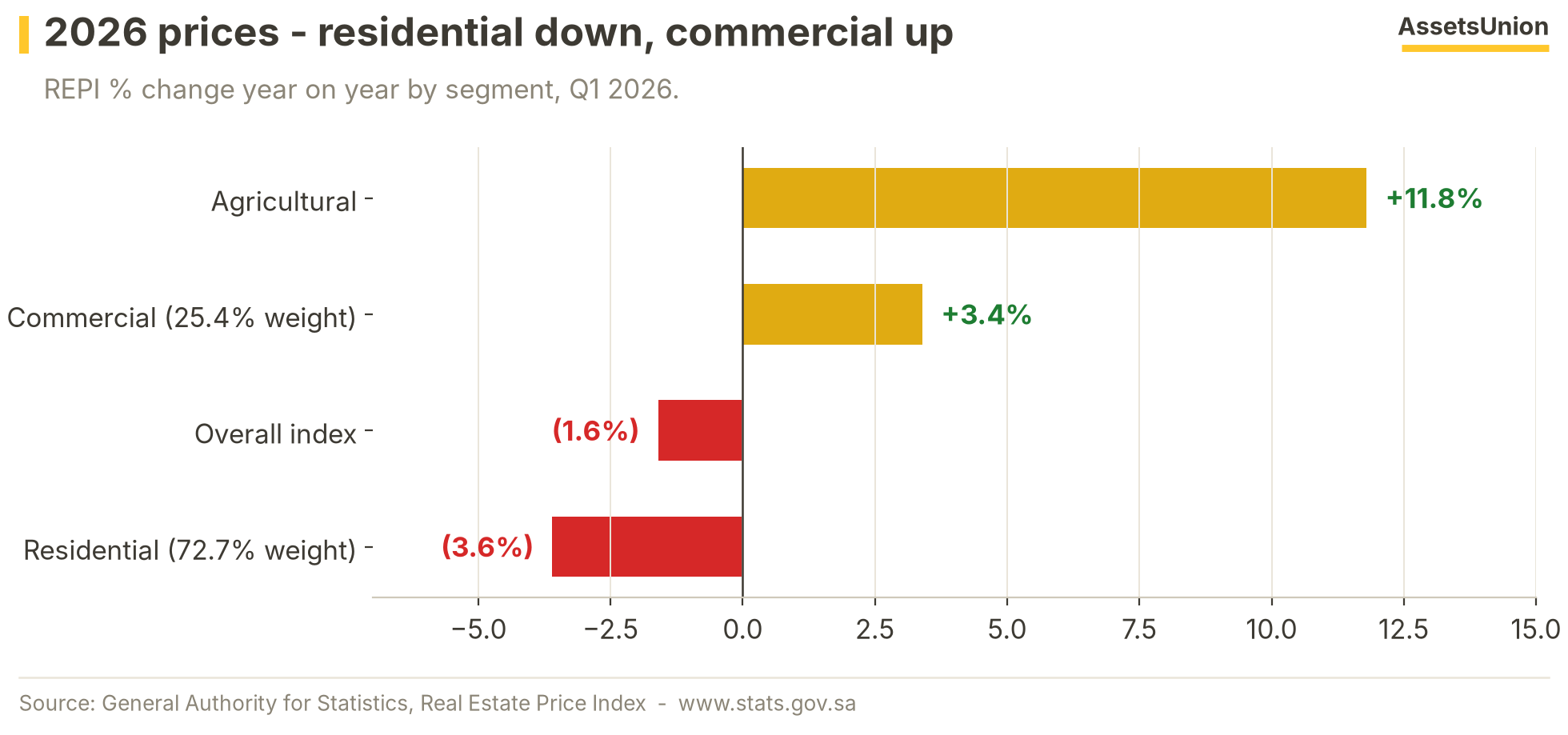

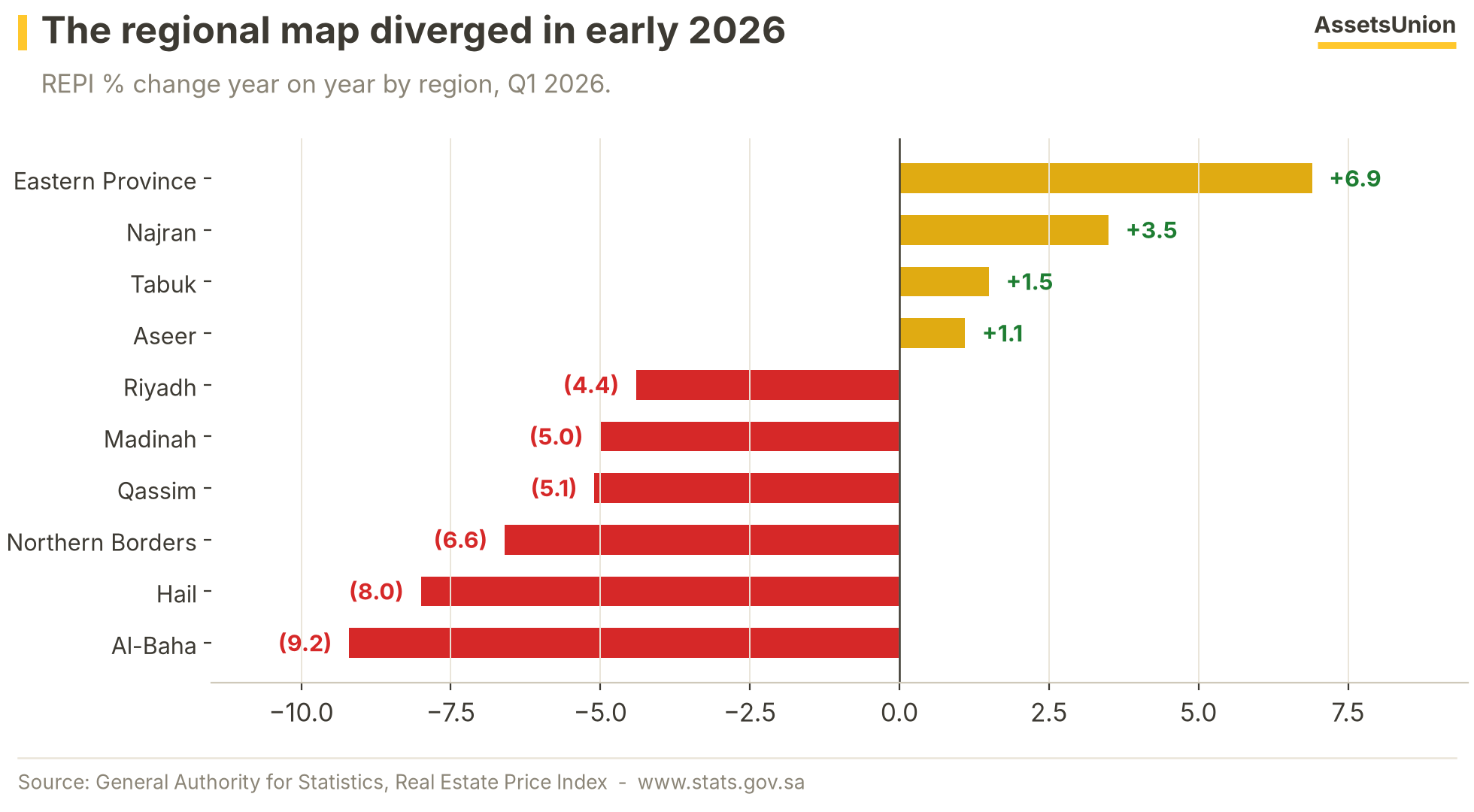

كيف بدأ عام 2026

أسعار سكنية هابطة، وتجارية صاعدة، وتباعد إقليمي حاد — التصحيح متفاوت لا موحّد.

جاء المؤشر العام في قراءة الربع الأول من 2026 عند (1.6%) والسكني عند (3.6%) بينما ارتفع التجاري +3.4%. إقليمياً صعدت المنطقة الشرقية +6.9% فيما هبطت الرياض (4.4%) والباحة (9.2%). وعلى سلسلة ساما، جاء الإقراض العقاري للربع الأول عند 15.75 مليار ريال أي (43%) دون الربع الأول من 2025 — وتشير المؤشرات الاستباقية إلى نصف أول بطيء قبل أن يضيف نظام تملك غير السعوديين قناة طلب جديدة.

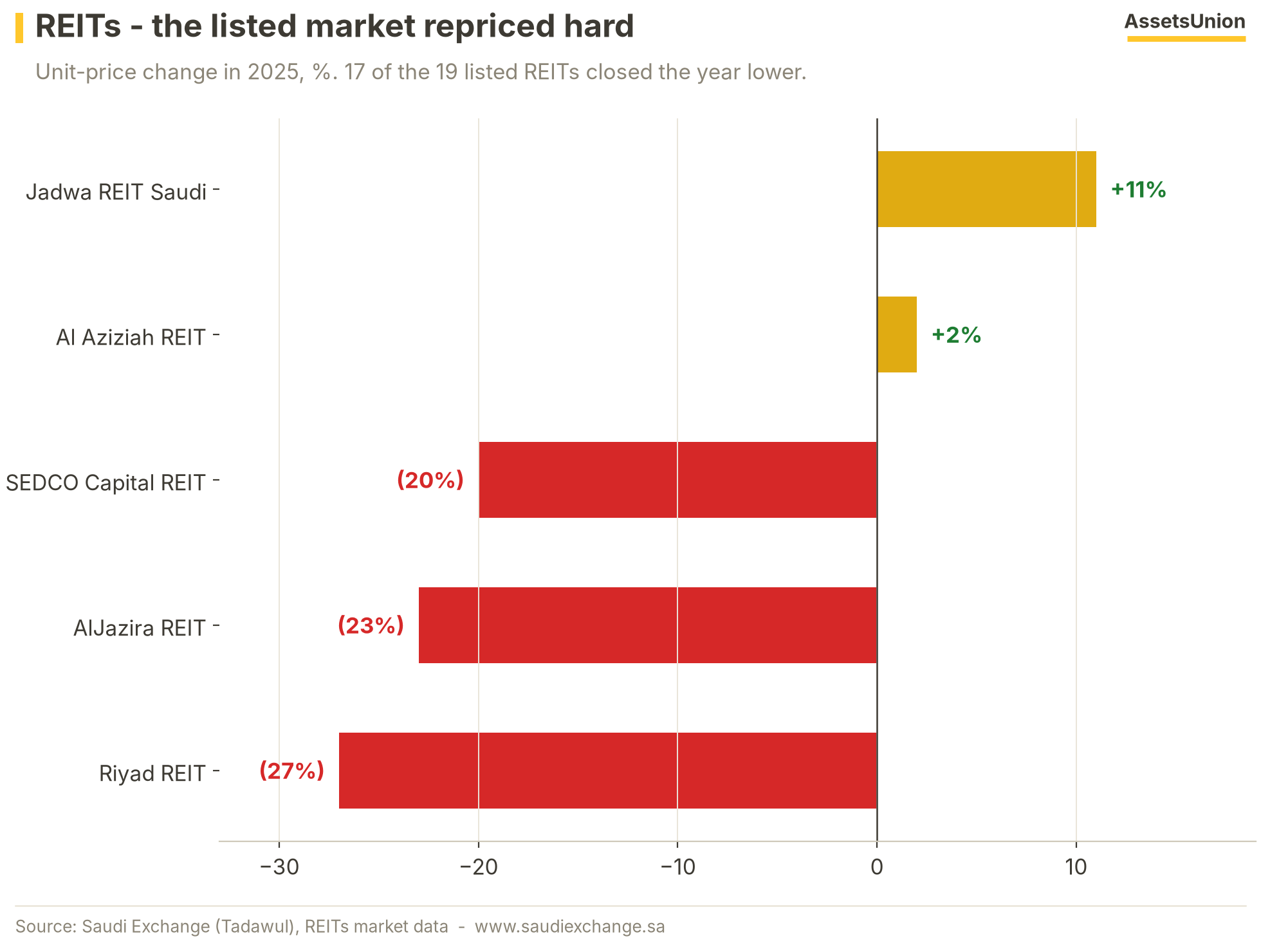

إعادة تسعير العقار المدرج

خفّضت سوق الأسهم تسعير العقار قبل السجلات الرسمية بوقت طويل — 17 من صناديق الريت المدرجة التسعة عشر أغلقت 2025 على انخفاض.

تصدّر الرياض ريت التراجعات عند (27%)، يليه الجزيرة ريت عند (23%) ثم سدكو كابيتال ريت عند (20%)؛ ولم يُنهِ العام مرتفعاً سوى جدوى ريت السعودية (+11%) والعزيزية ريت (+2%). وحدات صناديق الريت تُتداول يومياً بينما تتحرك التقييمات العقارية الدورية فصلياً في أفضل الأحوال — السوق المدرجة هي أسرع آلية لاكتشاف الأسعار في القطاع، وقد سعّرت عبر 2025 التشدد ذاته الذي أظهرته سجلات التمويل العقاري والصفقات. كما أن هبوط أسعار الوحدات يرفع عوائد التوزيعات آلياً، ما يجعل القطاع من أوضح انعكاسات مسار التيسير لدى ساما مع دخول 2026.

ما نراقبه

إطار مراقبة لعام 2026 — الظروف التي نتابعها في كل عدد وما الذي قد يغيّر الصورة. إطارٌ لا توقّع.

| المسار الأساس | ما الذي يحسّنه | ما الذي يفاقمه | |

|---|---|---|---|

| الإقراض | النصف الأول من 2026 يبقى ضعيفاً؛ والمقارنات السنوية تتحسن من مايو على قاعدة 2025 الضعيفة | عودة القراءات الشهرية فوق 8 مليارات ريال | تجدد أشهر دون 5 مليارات ريال |

| الأسعار | المؤشر السكني سالب حتى منتصف 2026؛ والمناطق تبقى منقسمة | اتساع قوة المنطقة الشرقية نحو الرياض | تعمّق تراجعات الرياض إلى ما بعد (5%) |

| السياسات | خرائط المناطق المحددة واللوائح التنفيذية تصدر خلال 2026 | تفعيل مبكر لمناطق الرياض وجدة | انزلاق اللوائح التنفيذية نحو 2027 |

| الفائدة | الريبو يثبت عند 4.25% حتى يتحرك الاحتياطي الفيدرالي الأمريكي | تخفيضات إضافية تعيد القدرة على التملك | تثبيت طويل من دون انتقال الأثر إلى الإقراض |

المصادر وإخلاء المسؤولية

المصادر

إخلاء المسؤولية

أُعد هذا الإصدار من قبل مركز الأبحاث في الأصول المتحدة، وهي مكتب أبحاث مستقل، ويصدر لأغراض المعلومات العامة وغير التجارية فقط. وهو ليس، ولا ينبغي تفسيره على أنه، عرضاً أو التماساً أو توصية لشراء أو بيع أي ورقة مالية أو أصل عقاري أو أداة مالية، كما لا يشكّل مشورة استثمارية أو مالية أو قانونية أو ضريبية أو محاسبية من أي نوع. الأصول المتحدة ليست مرخصة من هيئة السوق المالية السعودية ولا خاضعة لإشرافها، ولا يشكّل أي مما ورد هنا توصية متعلقة بالأوراق المالية. كما أن الأصول المتحدة ليست مرخصة من هيئة الأوراق المالية والسلع في الإمارات ولا من سلطة دبي للخدمات المالية ولا خاضعة لإشرافهما، وهذا المنشور غير موجه إلى أي شخص في أي اختصاص قضائي يكون توزيعه فيه مخالفاً للنظام. المعلومات الواردة هنا مستمدة من مصادر رسمية عامة يُعتقد بموثوقيتها؛ ولا تدقق الأصول المتحدة هذه المعلومات بشكل مستقل ولا تقدم أي إقرار أو ضمان، صريحاً كان أو ضمنياً، بشأن دقتها أو اكتمالها أو ملاءمتها لأي غرض. الأرقام والتقديرات والآراء تخص الفترات المذكورة وهي عرضة للتغيير دون إشعار. الأداء السابق ليس مؤشراً موثوقاً على النتائج المستقبلية، والإفادات المستقبلية تنطوي على مخاطر وأوجه عدم يقين. لا تتحمل الأصول المتحدة ولا القائمون عليها أي مسؤولية عن أي خسارة مباشرة أو غير مباشرة أو تبعية تنشأ عن استخدام هذا الإصدار أو الاعتماد على محتواه. لا يجوز إعادة إنتاج هذا الإصدار أو إعادة توزيعه، كلياً أو جزئياً، لأغراض تجارية دون موافقة كتابية مسبقة. وعلى المتلقين إجراء العناية الواجبة الخاصة بهم واستشارة مستشاريهم المهنيين قبل اتخاذ أي قرار استثماري أو تمويلي أو عقاري.